相続問題に取り組み上では、相続税の知識も欠かせません。幣所では、平素からお付き合いのある税理士の先生と協力しながら、税務的な観点も踏まえ、事件対応することができます。

さらに、幣所では、スムーズに税理士につなぎ、ワンストップで税務申告までフォローすることができます。

もちろん、弁護士自身も、事件処理や税理士との交流等の経験を踏まえ、相続税に関する研鑽を積んでいます。税務の世界では、贈与税は相続税の補完税と言われており、贈与税の知識も必要でしょう。

民法と税法のズレを意識しないと、適切な遺産分割ができませんし、逆に、これを上手く使えば、減税措置を利用した和解交渉もできるかもしれません。

民法と税法の違いに関して

| 民法 | 相続税法 | |

|---|---|---|

| 相続する人 | 相続人 | 法定相続人 |

| 胎児 | 相続開始時点で、生まれたものとして、相続人にとなる | 相続開始時点で、生まれていないため、相続人にならない(注1) |

| 養子の数 | 何人でも相続人になれる | 税法上、法定相続人の数に算入できるのは ・実子がいる場合→1人まで ・実子がいない場合→2人まで |

| 相続の放棄 | はじめから相続人でなかったものとみなすため、相続人の数に入れない | 法定相続人の数に入れる |

| 贈与財産の持戻し | 特別受益として持戻し財産の年数制限なし 持戻し価格は相続開始時の時価となる |

(1)相続開始前3年以内の暦年贈与 (2)相続時精算課税制度を適用した財産の全部 (1)、(2)共に持戻し価格は贈与時の時価 |

| 相続財産の取扱い | 特別受益の持戻し 寄与分の差し引き |

生命保険金、死亡退職金等を相続財産とみなす(みなし相続財産) |

| 期間計算 (注2) |

知った時から計算(相続法) | 知った日の翌日から計算 |

(注1)ただし、申告期限までに生まれた場合は相続人となる。

(注2)民法での期間計算は、原則として条文上で期間を日・週・月・年を単位として定めたときは、その期間が午前0時から始まる場合を除いて、期間の初日は算入しない。税法での期間計算は、条文上に明記された日が起算日となる。

税務的にも無数の論点がありますが、遺産分割でよくお目にする2大節税対策といえば、「配偶者の税額軽減措置」と「小規模宅地の評価減の特例」ですね。

配偶者の税額軽減措置では、配偶者は、法定相続分までは税額が非課税であり、仮に法定相続分を超えても1億6000万円までは非課税ですので、かなりの節税効果があります。みなし遺産にも適用があります。内縁配偶者には適用がないので注意しましょう。

小規模宅地の評価減の特例の適用があれば、場合によっては、土地の評価が20%(80%減)になり、ものすごい節税効果があります。

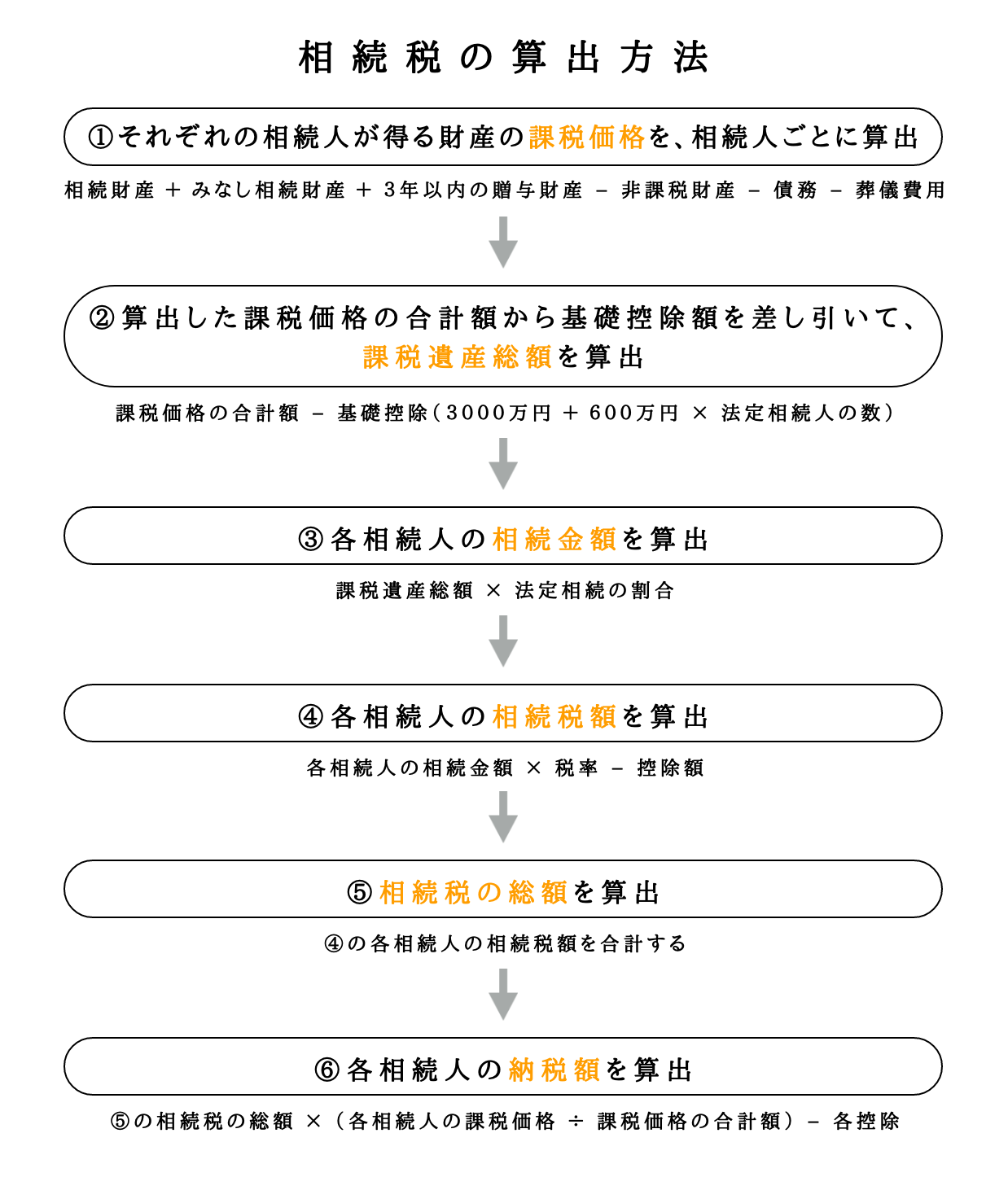

相続税の計算については、以下をご参照ください。国税庁のHP記載の説明も参考になります。

税制に関し、相続時精算課税等に係る贈与税の申告内容の開示等の制度がある(相続税法49条)ことなどを知っていれば、場合によっては、遺産探しや特別受益の把握にも役に立つかもしれませんね。